빚이 있는 상황에서 갑자기 통장이 압류되면 월세, 공과금, 식비조차 꺼낼 수 없는 상황이 벌어집니다. 이런 일을 막기 위해 올해 2월부터 생계비통장이 도입되었는데요. 이번 글에서 생계비통장의 개념과 개설 조건, 방법 등을 알아보겠습니다.

생계비통장이란?

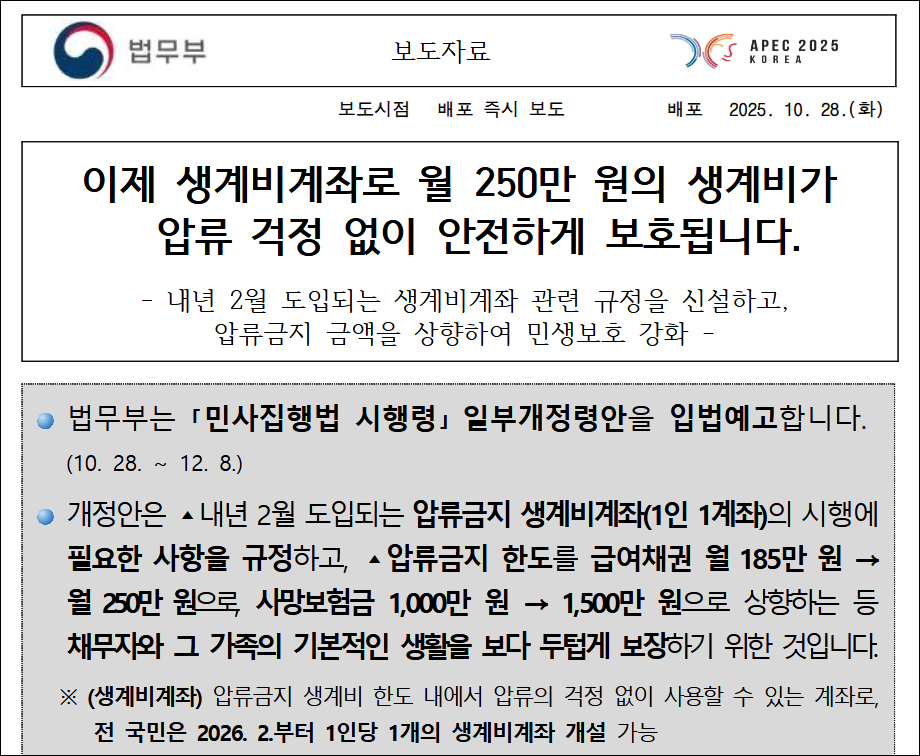

생계비통장은 채무자와 그 가족의 최소한의 생계를 보호하기 위해 도입된 압류 방지 전용 계좌입니다. 이 계좌에 입금된 금액은 250만 원 한도 내에서 채권자나 법원도 압류할 수 없도록 법으로 보호됩니다.

기존에도 압류를 막아주는 통장은 있었는데요. 그러나 기초생활수급자나 연금 수급자 등 일부에게만 허용되었고, 법원에 압류 해제를 별도로 신청해야 하는 번거로움이 있었습니다.

생계비통장은 이러한 사각지대를 없애고, 처음부터 압류 자체가 불가하도록 만들어진 계좌로, 최소한의 생활비를 보호받을 수 있습니다.

생계비통장 개설 자격과 조건

생계비통장은 실명이 확인된 대한민국 국민이라면 누구나 개설할 수 있습니다. 신용불량자나 개인회생, 파산 절차를 진행 중인 분도 가입이 가능한데요. 이 제도는 신용 상태가 아닌, 국민의 최저 생존권 보호를 목적으로 하기 때문입니다.

단, 모든 금융기관을 통틀어 1인 1계좌만 개설이 허용됩니다. 이미 하나의 은행에 생계비통장을 개설했다면 추가적인 개설은 불가하죠.

또한 기존에 보유한 일반 계좌를 생계비통장으로 전환하는 것도 허용되지 않는다는 점 참고하시길 바랍니다.

생계비통장 개설 방법

생계비통장은 시중은행, 저축은행, 농협, 새마을금고, 신협, 수협, 우체국 등 대부분의 금융기관에서 개설할 수 있습니다. 개설 방법은 크게 두 가지인데요.

- 은행 영업점 방문 : 신분증을 지참하고 영업시간 내에 방문해 ‘생계비통장’ 개설을 요청합니다.

- 은행 모바일 앱 이용 : 모바일 앱 내의 상품 메뉴에서 ‘생계비통장’ 찾고 개설을 진행합니다.

생계비통장 한도

생계비통장의 한도는 250만 원입니다. 유의해야 하는 부분은 보관할 수 있는 한도가 250만 원이면서 입금할 수 있는 한도가 월 250만 원이라는 점인데요.

계좌의 잔액이 250만 원이라면 입금한도가 남아 있더라도 추가적인 금액을 입금하는 것이 불가하고, 250만 원의 잔액이 채워져 있지 않더라도 이미 해당 달에 입금한 금액이 250만 원 누적되었다면 추가적인 입금이 불가한 것이죠.

참고로 입금한도는 매월 1일 00시에 초기화됩니다. 잔액이 채워져 있지 않으나, 입금한도를 초과해 입금이 불가한 상황이었다면 다음 달 1일이 되었을 때부터 다시 250만 원까지 잔액을 채울 수 있죠.